디딤돌대출이란?

내집 마련 디딤돌대출은 주택도시펀드를 통해 시중은행보다 낮은 금리로 집을 구입할 수 있는 자금을 제공하는 신혼부부와 첫 주택구입자에게 인기 있는 상품이다. 특히 첫 주택구입자라면 디딤돌대출을 통해 유리한 조건으로 내 집 마련의 꿈을 실현할 수 있다.

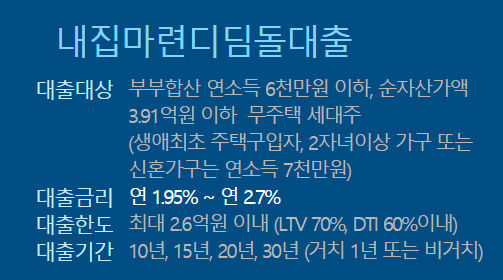

디딤돌 대출 조건

주택이 없는 부부의 경우 세대주와 가구 구성원 모두의 합산 연소득이 6천만원 이하(자녀가 2명 이상인 경우 생애 첫 7천만원, 자녀가 2명 이상인 경우 연 7천만원, 신혼부부 소득 : 8,500만원 이하) 주거면적 85㎡ 이하, 담보주택 감정가 5억원 이하입니다.

디딤돌대출이자

디딤돌대출 금리는 소득수준과 대출기간에 따라 달라지며, 연 최소 2.65%에서 최대 3.95%까지 적용됩니다. 상환방법은 무연 또는 1년 원리금 균등분할 상환, 원금 균등분할 상환, 증분상환 등이 있습니다.

디딤돌 대출한도

디딤돌 대출한도는 판매(판매)가격 내에서 설정됩니다. DIT : 60% 이내, LTV 70% 이내(생애 최초 최대 80% 적용) 디딤돌 대출한도 변경

정부는 가계대출 관리의 일환으로 정책적 대출 규제의 일환으로 시중은행에 디딤돌 대출 제한을 요청했다. 방공 기존에는 보증보험에 가입하면 ‘방공제'(서울시 5500만원)가 대출에 포함됐으나 이를 인식하지 못해 대출 한도가 제한됐다. 예를 들어 서울에서 3억 원짜리 주택을 구입할 때 최대 2억1000만 원이었던 대출한도(LTV 70%)가 5500만 원에서 1억5500만 원으로 줄어든다. 2. 후불담보 취급중지 후불담보의 경우, 완료 전 아파트와 같이 등록이 이루어지지 않아 담보 확보가 어려운 경우, 은행에서 우선 대출을 제공한 후, 완료 후 담보로 전환해 드립니다. 집이 완성되고 소유권이 확립됩니다. 담보담보가 중단되면 새 주택에 대한 대출을 받기가 어려워질 수 있습니다. 3. LTV 한도 축소 : 기존 80% → 70%. 갑작스러운 규제로 인해 디딤돌대출을 계획하셨던 분들의 재무계획이 차질을 빚게 될 수도 있다고 생각합니다. 사전에 통보를 받았거나 시행 날짜를 정했다면 어땠을지 궁금합니다.

디딤돌대출 규제가 시행일을 예고도 없이 일방적으로 부과된 탓인지 반발이 거세져 잠정 중단될 것으로 전해졌다. 대출을 일방적으로 규제할 정도로 축소해야 하는 상황도 있었는지 궁금합니다. 결국 디딤돌 대출 규정은 없다는 결론이 나왔다.

방공이 무엇을 의미하는지, 주택담보대출을 받을 때 알아야 할 면제 금액을 알아보세요. 대부분의 사람들은 집을 구입할 때 주택담보대출을 이용합니다. 이때 이용자는 일정 금액의 현금과 대출이 필요하다… blog.naver.com