사업체가 성장하기 위해서는 상품을 만들어 판매함으로써 매출을 일으키는 방법도 있지만 R&D 사업을 통해 사업체를 성장시키는 방법도 있습니다.R&D 사업을 위해서는 연구개발 전담부서와 기업부설연구소 설립이 필요합니다.

.png?type=w800)

기업부설연구소란?기업내독립적인연구조직의육성및인정을받은기업에게연구개발활동에따른지원혜택을부여하여기업의연구개발을촉진하는제도입니다.기업부설연구소의 법적 근거로는 기초연구진흥 및 기술개발지원에 관한 법률 제14조의2, 동법 시행령 제16조의2입니다.

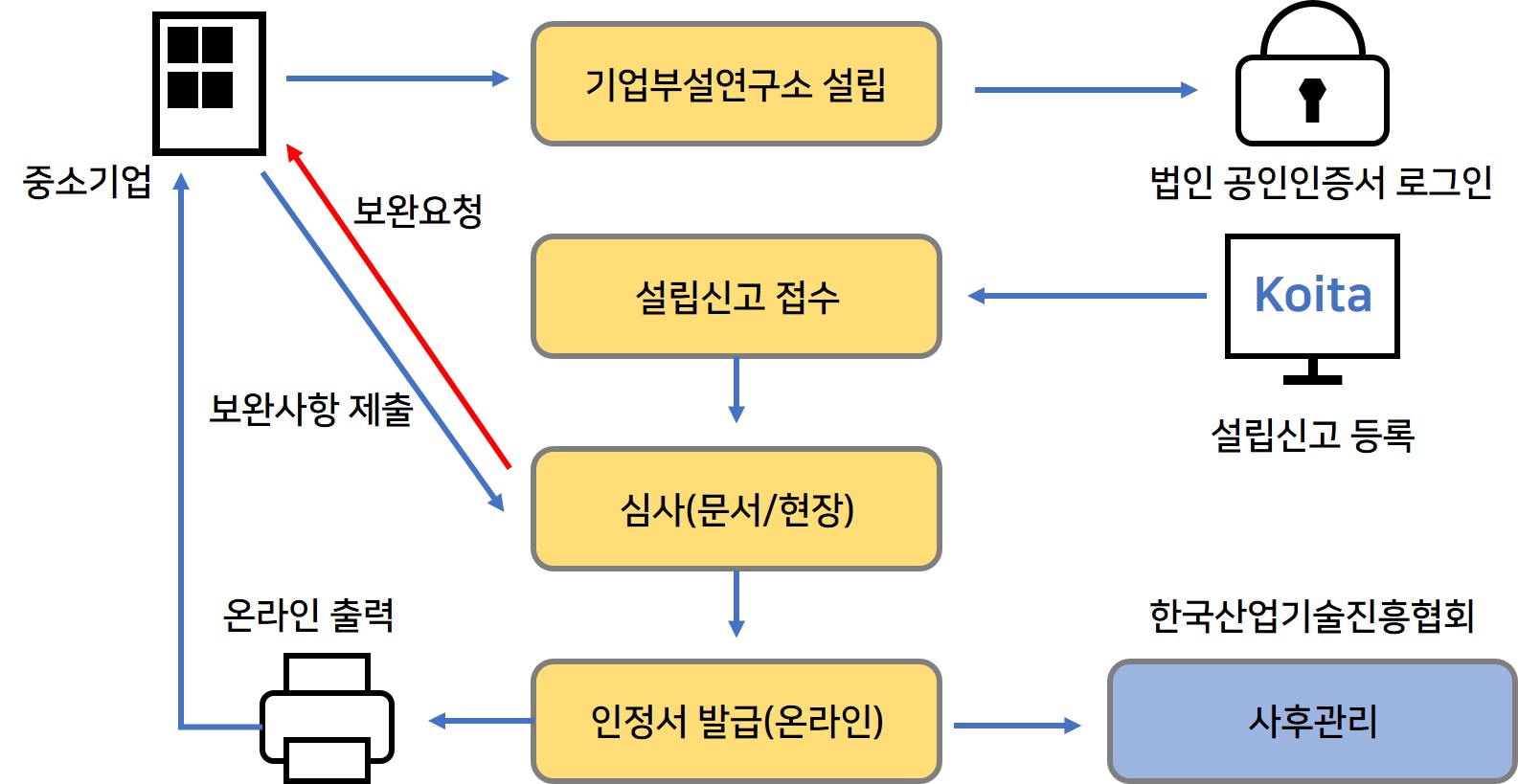

기업부설연구소 설립 요건 기업부설연구소 설립 시에는 인적 요건과 물적 요건을 모두 충족해야 하지만 설립 신고 전 요건을 모두 충족해 신청해야 합니다.단, 비영리 기관이나 의료법에 의한 의료 법인등은 제외 대상이 됩니다.

기업부설연구소 설립 요건 기업부설연구소 설립 시에는 인적 요건과 물적 요건을 모두 충족해야 하지만 설립 신고 전 요건을 모두 충족해 신청해야 합니다.단, 비영리 기관이나 의료법에 의한 의료 법인등은 제외 대상이 됩니다.

기업부설연구소 정부혜택세액공제:-연구 및 인력개발비 세액공제:당해년도 발생금액의 25%-설비투자비 10% 세액공제-기업부설연구소용 부동산 지방세 감면-연구목적으로 수입한 물품에 80% 관세감면-기술신용보증특례제도 자금지원-미취업 청년고용시 인건비 최대 1년 50% 지원-연구원 병역특례 적용-정부정책자금 신청시 우대적용 등이 있습니다.한 기업에서는 여러 연구소 설립이 가능하므로 같은 소재지라도 연구 분야가 다르면 2개의 연구소 설립이 가능합니다.단, 독립 공간 요건을 각각 충족해야 합니다.기업부설연구소는 설립 이후에도 수시로 실태조사가 실시돼 개발인력 비용 등 관리해야 할 것이 많습니다.단기간에 진행할 것이 아니라 장기적인 플랜을 확인하고 진행해야 합니다.